نبذة عن الإدارة:

انشئت وحدة المراجعة الداخلية تنفيذا لقرار مجلس الوزراء رقم (129) وتاريخ 6/4/1428هـ ووفقاً للقرار الإداري لمعالي رئيس الجامعة رقم61/32/1/ق وتاريخ 26/8/1432هـ وقد اعتمدت وحدة المراجعة الداخلية على تقييم أنظمة الرقابة الداخلية والتي تتمثل في مجموعة الوسائل والاساليب التي تستخدم بقصد حماية النقدية وغيرها من الاصول وضمان الدقة المحاسبية وتنمية الكفاية الانتاجية وتشجيع الالتزام بالسياسات الادارية المرسومة. ترتبط وحدة المراجعة الداخلية بمعالى رئيس الجامعة مباشرة تنفيذاً للمادة الثانية من اللائحة الموحدة لوحدات المراجعة الداخلية في الأجهزة الحكومية والمؤسسات العامة الصادرة بقرار مجلس الوزراء رقم (129) وتاريخ 6/4/1428هـ وطبقاً للقرار الإداري لمعالي رئيس الجامعة رقم (61/32/1/ق) وتاريخ 26/8/1432هـ بحيث لا تخضع لأي تأثير من الإدارة التنفيذية ولوحدة المراجعة كامل الصلاحيات للوصول الكامل والغير مقيد لأى من سجلات وممتلكات الجامعة وذلك وفقاً لما يتطلب أداء عملها. تشتمل المسؤوليات الرئيسية لوحدة المراجعة الداخلية على ما يلي:

- تقويم أنظمة الرقابة الداخلية بما في ذلك النظام المحاسبي للتحقق من سلامتها وملاءمتها وتحديد أوجه القصور فيها إن وجدت واقتراح الوسائل والإجراءات اللازمة لعلاجها بما يكفل حماية اموال الجامعة وممتلكاتها من الاختلاس أو الضياع أو التلاعب ونحو ذلك.

- التأكد من التزام الجامعة بالأنظمة واللوائح والتعليمات والاجراءات المالية والتحقق من كفايتها وملاءمتها.

- تقويم مدى كفاية الخطة التنظيمية للجامعة من حيث وضوح السلطات والمسئوليات وفصل الاختصاصات المتعارضة وغير ذلك من الجوانب التنظيمية.

- تقويم مستوى إنجاز الجامعة لأهدافها الموضوعة وتحليل أسباب الاختلاف إن وجدت.

- تحديد مواطن سوء استخدام الجهة لمواردها المادية والبشرية.

- فحص المستندات الخاصة بالمصروفات والإيرادات بعد إتمامها للتأكد من كونها صحيحة والتأكد من سلامة مسوغات الصرف واعتماد صاحب الصلاحية.

- فحص السجلات المحاسبية للتأكد من انتظام القيود وصحتها وسلامة التوجيه.

- مراجعة العقود والاتفاقيات المبرمة التي تكون الجامعة طرف فيها للتأكد من مدى التقيد بها.

- مراجعة أعمال الصناديق وفحص دفاترها وسجلاتها ومستنداتها والتحقق من أن الجرد قد تم وفقا للقواعد والإجراءات المقررة.

- مراجعة أعمال المستودعات وفحص دفاترها وسجلاتها ومستنداتها والتحقق من أن الجرد واساليب التخزين قد تمت وفقاً للقواعد والاجراءات المقررة.

- مراجعة التقارير المالية والحسابات الختامية التي تعدها الجامعة ممثلة في الادارة المالية والتأكد من دقتها ومدى موافقتها للأنظمة واللوائح والتعليمات والسياسات التي تطبقها الجهة.

- تقديم المشورة عند بحث مشروع الموازنة التقديرية للجامعة.

- القيام بأي أعمال يكلفها بها رئيس الجامعة في حدود مهام وحدة المراجعة الداخلية.

كلمة المدير:

تعتبر الإدارة العامة للمراجعة الداخلية الإدارة الصديقة لإدارات وقطاعات الجامعة فعملها يساعد تلك الإدارات والقطاعات في تحقيق أهدافها وذلك من خلال تقديم خدمات تأكيدات وخدمات استشارية تساعد في تحسين وتقييم نظام الرقابة الداخلية فعملها وقائي يساهم في الحد من الوقوع في الأخطاء وكذلك في تقليل المخاطر التي تعيق تحقيق الأهداف كما تساهم في تحسين وتطوير كفاءة العمل من خلال الاستغلال الأمثل للموارد ورفع الكفاءة الإنتاجية كما تقدم تطمينات الامتثال بالتأكد من الالتزام باللوائح والتعليمات والعمل وفق الأنظمة لتجنب هذه القطاعات والإدارات المسألة والمخالفات المالية والإدارية .

مدير الإدارة العامة للمراجعة الداخلية: أ.طراد عبدالرزاق العنزي

الرؤية:

شركاء التميز والتطوير لكل قطاعات الجامعة لتحقيق الريادة المؤسسية والأكاديمية في مجالات التعليم والتعلم والبحث العلمي وخدمة المجتمع.

الرسالة:

تحقيق النزاهة وتعزيز الشفافية وإضافة قيمة للجامعة من خلال نشاط مستقل موضوعي يقدم تأكيدات وخدمات استشارية تساعد في تحقيق اهداف الجامعة وتطلعاتها عن طريق أسلوب منهجي منظم لتقييم وتحسين نظام الرقابة وإدارة المخاطر وعمليات والحوكمة.

المهام:

- تقويم أنظمة الرقابة الداخلية، بما في ذلك النظام المحاسبي، للتحقق من سلامتها وملاءمتها، وتحديد أوجه القصور فيها إن وجدت، واقتراح الوسائل والإجراءات اللازمة لعلاجها بما يكفل حماية أموال الجهة وممتلكاتها من الاختلاس أو الضياع أو التلاعب ونحو ذلك.

- التأكد من التزام الجامعة بالأنظمة واللوائح والتعليمات والإجراءات المالية، والتحقق من كفايتها وملاءمتها.

- تقويم مدى كفاية الخطة التنظيمية للجامعة من حيث وضوح السلطات والمسؤوليات وفصل الاختصاصات المتعارضة وغير ذلك من الجوانب التنظيمية.

- تقويم مستوى إنجاز الجامعة لأهدافها الموضوعة، وتحليل أسباب الاختلاف إن وجد.

- تحديد مواطن سوء استخدام الجهة لمواردها المادية والبشرية، وتقديم ما يمكن الجهة التوصيات اللازمة لمعالجتها وتلافيها مستقبلاً.

- فحص المستندات الخاصة بالمصروفات والإيرادات بعد اتمامها للتأكد من كونها صحيحة نظامية.

- فحص السجلات المحاسبية للتأكد من انتظام القيود وصحتها وسلامة التوجيه المحاسبي.

- مراجعة العقود والاتفاقيات المبرمة التي تكون الجهة طرفاً فيها للتأكد من مدى التقيد بها.

- مراجعة أعمال الصناديق وفحص دفاترها وسجلاتها ومستنداتها، والتحقق من أن الجرد قد تم وفقاً للقواعد والإجراءات المقررة.

- مراجعة أعمال المستودعات، وفحص دفاترها وسجلاتها ومستنداتها، والتحقق من أن الجرد والتقويم وأساليب التخزين قد تمت وفقاً للقواعد والإجراءات المقررة.

- مراجعة التقارير المالية والحسابات الختامية التي تعدها الجهة والتأكد من دقتها ومدى موافقتها للأنظمة واللوائح والتعليمات والسياسات التي تطبقها الجهة.

- تقديم المشورة عند بحث مشروع الموازنة التقديرية للجهة.

- القيام بالأعمال التي يتم تكليف الإدارة من قبل معالي مدير الجامعة.

المنسوبين:

| الاسم | الوظيفة | الهاتف | البريد الإلكتروني |

| طراد عبدالرزاق العنزي | مدير الإدارة العامة للمراجعة الداخلية | 0146614779 | trad.aleazy@nbu.edu.sa |

| حميد خالد العنزي | رئيس وحدة التنسيق الرقابي | 0146614779 | haneed.khaled@nbu.sa |

| سلامة مضحي البناقي | مدير وحدة إدارة المراجعة الداخلية | 0146614083 | Salama.albanagi@nbu.sa |

| عبدالله جلوي العنزي | مراجع | 0146615958 | abdullah.alenazy@nbu.sa |

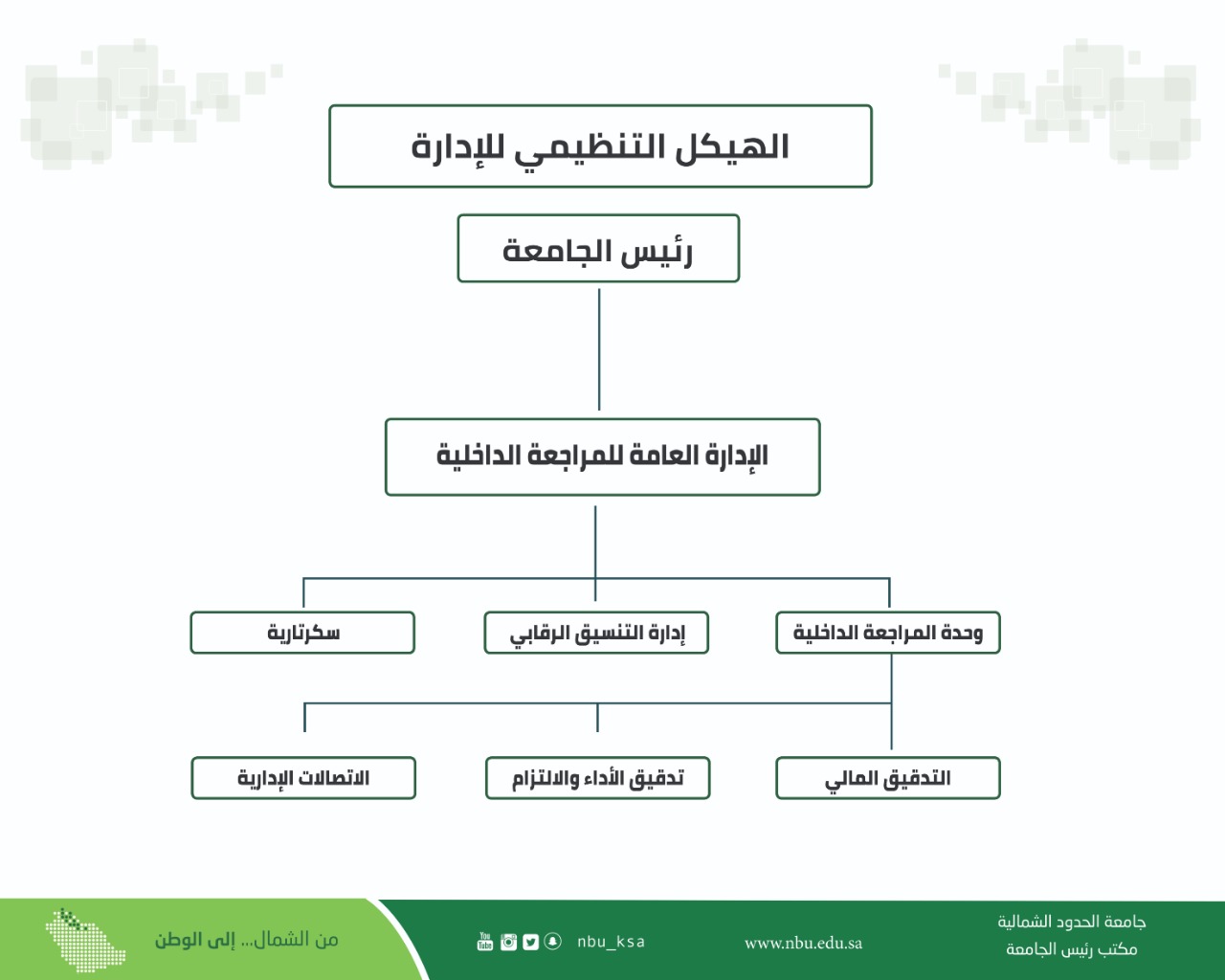

الهيكل التنظيمي: